- Home >

- コーポレートファイナンス用語辞典 >

- ペイアウト政策:配当と自社株買い

●日本FP協会 継続教育対象講座●

マーケットの動きを心理面から読み解く。

【eラーニング】「行動経済学」で学ぶ トレード心理と戦略コース

コーポレートファイナンス用語辞典

ペイアウト政策:配当と自社株買い

株主への利益還元である配当や自社株買いに関する企業の中長期的な方針をペイアウト政策(Payout Policy)という。かつては配当政策とよばれていたが,自社株買いの隆盛により,両者を含めたペイアウトという語が普及した。

ペイアウト政策の論点は,株式価値に与える影響である。ノーベル経済学賞を受賞した M. Miller と F. Modgliani は,資本構成と同様に,完全競争で情報効率的な世界では,ペイアウトが株式価値に影響しないことを示した。裏を返すと,完全競争や情報効率的でない現実の世界では,ペイアウトが株式価値に影響を与える可能性がある。

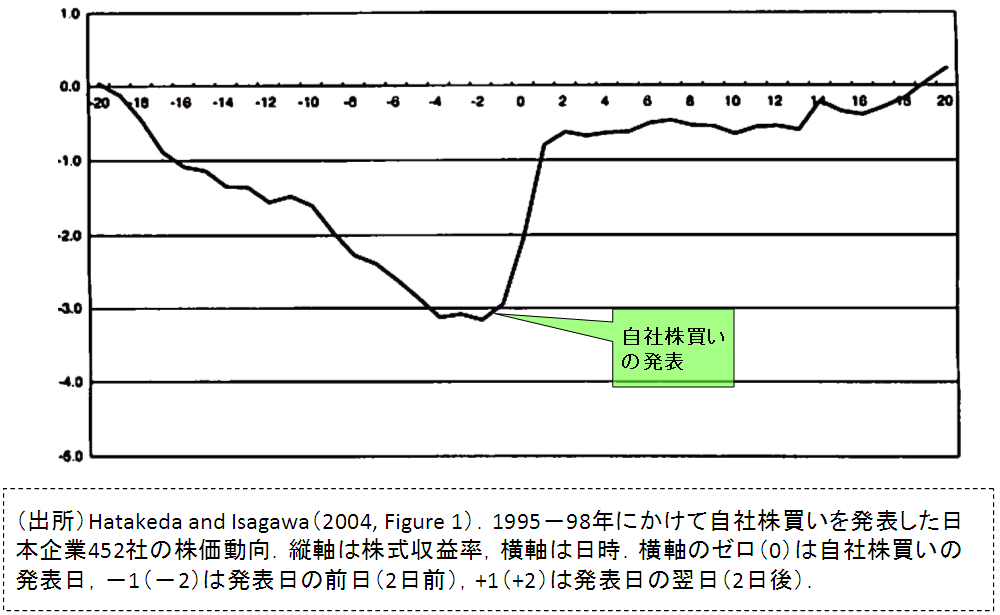

例えば,情報の非対称性が存在する場合,企業は増配や自社株買いの発表を通じて,業績や株価の将来見通しに自信があるというシグナルを市場に伝える(シグナリング仮説)。実際,増配や自社株買いの発表直後に株価が上昇するという現象が観察されている。下の図表は,実在データを用いて,自社株買いの発表直後における株価の動向を検証した結果である。

(図)自社株シグナル仮説の実証

従来,日本企業の配当政策は安定配当であった。近年では,配当性向や株主資本配当率(Dividend on Equity:DOE)などの目標値を掲げる企業が増えている。

配当性向は,配当総額を当期純利益で割った値である。配当性向の目標値が 30% であるとしよう。業績が好調で当期純利益が 1,000億円 のとき,配当総額は 300億円 になる。業績が悪化し当期純利益が 100億円 に落ち込むと,配当総額は 30億円 になる。配当性向をベースにした配当は,業績連動型の利益還元である。

DOE は,株主資本に対する配当の比率である(配当総額÷株主資本)。生命保険協会の調査によると,2011年度における日本の上場企業の DOE の平均は 2% 程度である。株主資本は当期純利益より安定しているため, DOE を目標とする企業の配当は,配当性向を目標とする企業の配当より安定的になる。

著作権・免責事項

- 「やさしい金融エンジニアリング講座」(以下、本解説集)の文章、図表などの著作権は、シグマベイスキャピタル株式会社に帰属しますので、複製・転載・引用・配布などは一切禁止します。

- 本解説集の利用により生じた損害はいかなる理由であれ、一切責任を負いかねますので予めご了承下さい。

- 本解説集は、予告なしに内容が変更・削除等されることがあります。

- 内容に対するご質問にはお答えすることはできませんので、ご了承下さい。

ネイティブ講師によるCD付属で、英文マーケットニュースが理解できる

【eラーニング】英語で学ぶ金融基礎知識コース