- Home >

- エクセルを使ったモンテカルロ・シミュレーション >

- 第9回 債券ポートフォリオの VaR (その2)

●日本FP協会 継続教育対象講座●

マーケットの動きを心理面から読み解く。

【eラーニング】「行動経済学」で学ぶ トレード心理と戦略コース

エクセルを使ったモンテカルロ・シミュレーション

第9回 債券ポートフォリオの VaR (その2)

3. シミュレーション結果の紹介

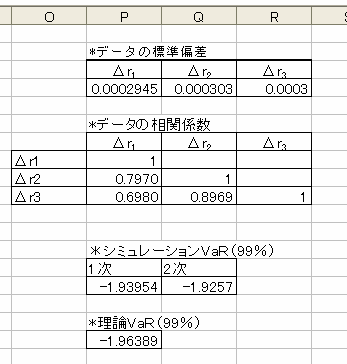

シートの右側でシミュレーションの結果を表示しています。以下がその部分です。

図2: シミュレーション結果の紹介

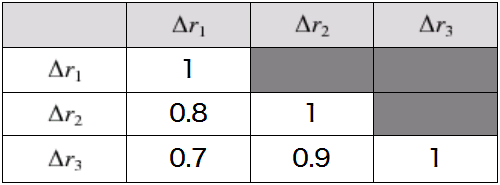

まず、1000回のシミュレーションで出力された Δr1 , Δr2 , Δr3 の標準偏差と相関係数を、チェックしています。基本的にここでは Δr1 , Δr2 , Δr3 が、期待値ゼロで標準偏差が 0.0003 、相関係数が以下の表になるようにシミュレーションを行っています。

しかし、「乱数」を使って「シミュレーション」を行っているわけですから、当然、出力されたデータは完全に設定した条件を満たすわけではありません。とはいえあまり前提とズレた値の発生状況になっているときはシミュレーションの数値の設定などに誤りがあることも考えられるのでチェックする部分を設けているわけです。

ここでの計算結果を見ると、標準偏差、相関係数ともに設定した条件に近いので問題はないと考えられます。

その下の「シミュレーション VaR 」となっている部分が、 1000 回のシミュレーション結果に基づく下から 10 番目の値を表示しています。 「1次」と書いてある部分が K 列の部分、つまりデュレーションだけを使った近似的な価格変化についての VaR を、「2次」と書いてある部分が M 列、つまりコンベクシティも加えた価格変化(ほぼ真の価格変化と同じ)についての VaR を示しています。

ここでは1次の VaR が -1.93954 円、2次も加えた VaR が -1.9257 円となっています。およそ 0.015 円違います。 あまり大した違いではないですが、実際に金融機関が保有する金額レベルになれば、 必ずしも無視できない違いといえるかもしれません。

もちろん、これはある 1000 回のシミュレーションによる結果ですから、各乱数がもう一度出力されなおすと、当然また違う結果になります。皆さんが同様のシミュレーションをすれば、結果はこれとは違うでしょうが、それほど大きくズレてはいないはずです。

なお、図2の結果紹介画面の下の方に「理論 VaR (99%)」という部分があります。 実はデュレーションに基づく近似的な価格変化の VaR の値は、このケースでも計算で求めることができるのです。

正規分布に従う確率変数の線形結合で表される確率変数は、また正規分布に従うからです。 ただし、ここでの計算方法はこれまた少し説明に時間を要するものですから、 今回は講座の趣旨から言ってこの計算方法の説明は割愛させていただきます。

繰り返しになりますが、このケースにおいては、計算で求められる VaR は、 デュレーション(だけ)を使った近似価格表現に基づく VaR の値です。 よって、先ほどシミュレーションで -1.93954 とした値の「真の値」は -1.96389 だということです。

著作権・免責事項

- 「やさしい金融エンジニアリング講座」(以下、本解説集)の文章、図表などの著作権は、シグマベイスキャピタル株式会社に帰属しますので、複製・転載・引用・配布などは一切禁止します。

- 本解説集の利用により生じた損害はいかなる理由であれ、一切責任を負いかねますので予めご了承下さい。

- 本解説集は、予告なしに内容が変更・削除等されることがあります。

- 内容に対するご質問にはお答えすることはできませんので、ご了承下さい。

【魅力あるキャリア、プライベートバンカー】いつかは目指したい、信頼の証。