- Home >

- コーポレートファイナンス用語辞典 >

- 資金調達と資本構成

●日本FP協会 継続教育対象講座●

相場の知恵の結晶、奥深いテクニカル分析を基礎から学ぶ!

【eラーニング】テクニカル分析 初級コース

コーポレートファイナンス用語辞典

資金調達と資本構成

企業の資金調達は,負債調達(Debt Finance)と株式発行を伴うエクイティファイナンス(Equity Finance)に大別できる。負債調達が多い企業は,負債比率が高い資本構成となる。エクイティファイナンスが多い企業や,負債調達が少ない企業は,負債比率が低く,自己資本比率が高い資本構成となる。

コーポレートファイナンスの主要なテーマの一つは,企業価値と資本構成の関係である。企業価値を最大にする資本構成(負債比率,レバレッジ)があれば,それは最適資本構成とよばれる。ノーベル経済学賞を受賞した F. Modgliani と M. Miller は,有名な1958年の論文で,資本構成が企業価値に影響しない無関連命題(MM命題)を発表した。

The market value of any firm is independent of its capital structure and given by capitalizing its expected return at the rate appropriate to its risk. The average cost of capital to any firm is completely independent of its capital structure.

MM の無関連命題は,完全競争で情報効率的な世界で成立する。その本質は,企業価値は投資(事業)がもたらす収益(FCF)によって決まるのであり,資金調達の方法には影響されないというものである。

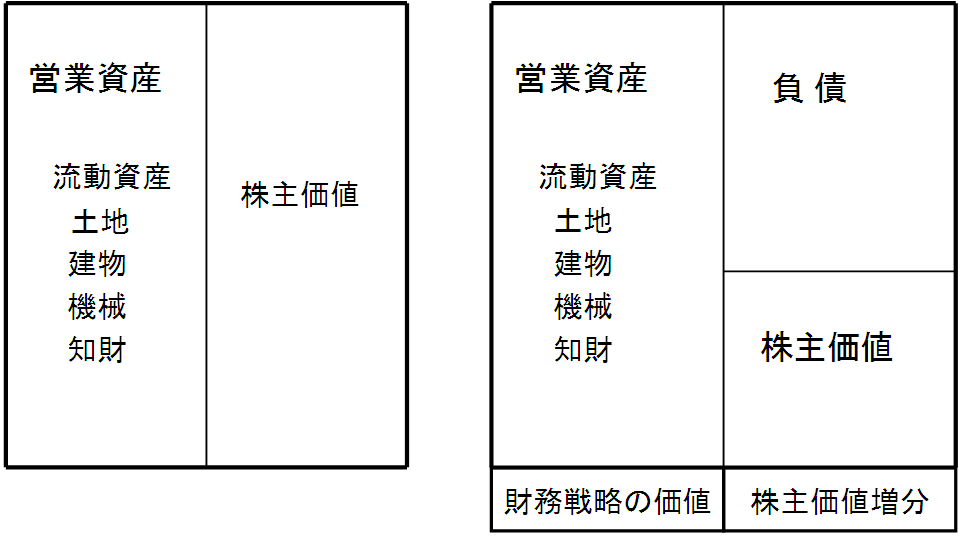

現実の世界では,法人税や倒産コストなどが存在するため, MM の無関連命題は成立せず,資本構成が企業価値に影響するケースがある。下の図表の左側は負債がない企業である。負債がない企業が負債比率を高めると,メリットとデメリットが生じる。メリットは,支払利息が課税されないために生じる節税効果である。負債がない企業と比較すると,負債がある企業の法人税は少ない。デメリットは倒産確率が高まることである。倒産確率が高まると,それに付随する倒産コストが生じる。節税効果が倒産コストを上回るポイントまでは,負債を利用することで企業価値が高まる。図表の右側はそのような状態である。負債比率が高くなりすぎると,節税効果を倒産コストが上回り,企業価値は下落する。

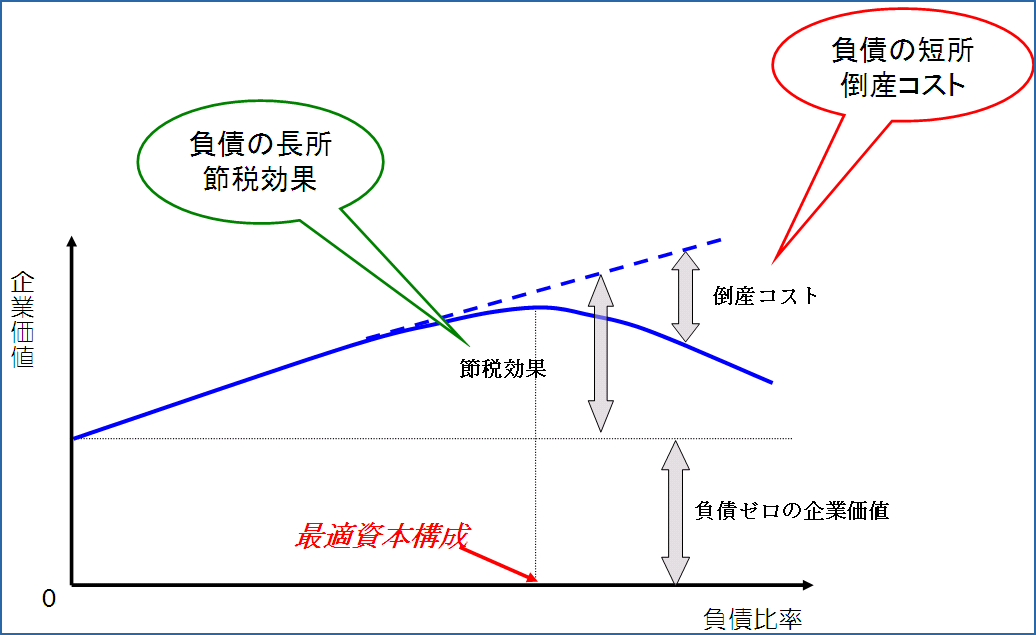

(図)レバレッジの影響:節税効果>倒産コスト

負債ゼロの企業価値を基準とし,負債比率を高めていく。最初は,長所である節税効果が倒産コストを上回り,企業価値は向上する。負債比率が最適資本構成に達すると,長所と短所がバランスする。最適点を超えて負債比率を高めると,企業価値は低下する。(図表:最適資本構成)は,この現象を表したものである。実際の資本構成の決定においては、節税効果や倒産コストだけでなく,投資適格の格付を維持することなども重視される。

(図)最適資本構成の理論

著作権・免責事項

- 「やさしい金融エンジニアリング講座」(以下、本解説集)の文章、図表などの著作権は、シグマベイスキャピタル株式会社に帰属しますので、複製・転載・引用・配布などは一切禁止します。

- 本解説集の利用により生じた損害はいかなる理由であれ、一切責任を負いかねますので予めご了承下さい。

- 本解説集は、予告なしに内容が変更・削除等されることがあります。

- 内容に対するご質問にはお答えすることはできませんので、ご了承下さい。

【シグマインベストメントスクール】ならでは、タイムリーで深い実務的な知識が学べる・・・