- Home >

- デュレーションってなんだろう >

- 第5回 債券投資の基本構造を理解する (その3)

●日本FP協会 継続教育対象講座●

β値やデュレーションなど、実務に役立つ知識をしっかり学べる

債券・株式・ポートフォリオ入門コース

デュレーションってなんだろう

第5回 債券投資の基本構造を理解する (その3)

4. 償還まで持ち切りの場合の債券投資収益率

上のケースは債券の投資期間が短い場合の債券投資の考え方でしたが、逆に「投資期間が長い場合」はどうでしょうか? これまた正確に言うと、長いというよりも償還まで持ちきる投資の場合、という表現になります。

さて、償還まで持ちきる投資の場合、先ほどと違い、価格が変化することによる収益率の変化という要素は考慮する必要がありません。この場合はクーポンの再運用収入の大小のみで実質的な投資収益が変化します。ではどのくらい変化するのでしょうか? 下の例で見てみましょう。

以下のような債券を購入するとします。

期 間 : 5 年

クーポン : 5 %(半年払い)

価 格 : 100 円

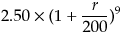

この債券を5年間保有し続け、途中のクーポンを一定の「再運用レート」で償還まで運用したとします。たとえば、半年後に受け取る 2.5 円のクーポンは償還まで4年半、一定の再運用レート r(半年複利)で以下のように運用されるとします。

償還時の運用額 ⇒

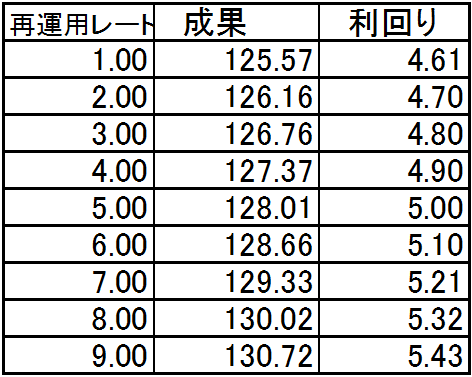

このような債券運用において、クーポンの再運用レートが変化したときの5年後の投資成果とその実質的な投資利回り(収益率)を表示すると以下のようになります。

*成果 = 償還額面(100円)+クーポン+クーポン再運用収入 の合計

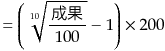

*利回り

先ほども述べたように、クーポンの再運用レートも現状の利回りであるならば、最終的な投資収益率は現状の利回りと同じになります。しかし、こういうケースは基本的にごく稀でしょう。いずれにせよ、クーポンの再運用レートが大体どんな値を取ろうとも、この例では最終的な利回りは 5.0% ± 0.50% 程度に収まることがわかります。

債券の投資期間が長くなれば、最終的な利回りの変動幅はもう少し大きくなるでしょうが、ごく大雑把に言えば、再運用レートが変化しても実質投資収益率の変化は「それほど」大きくない、といえます。

つまり、 投資期間が長い場合、その投資収益率はほぼ「現状の利回り」となる、つまり債券投資で収益を挙げたければとにかく「現状の利回り」が高い債券に投資するべきである、 ということになります(ただし、信用リスクの問題は無視した議論ですが)。

著作権・免責事項

- 「やさしい金融エンジニアリング講座」(以下、本解説集)の文章、図表などの著作権は、シグマベイスキャピタル株式会社に帰属しますので、複製・転載・引用・配布などは一切禁止します。

- 本解説集の利用により生じた損害はいかなる理由であれ、一切責任を負いかねますので予めご了承下さい。

- 本解説集は、予告なしに内容が変更・削除等されることがあります。

- 内容に対するご質問にはお答えすることはできませんので、ご了承下さい。

●日本FP協会 継続教育対象講座●

相場の知恵の結晶、奥深いテクニカル分析を基礎から学ぶ!

【eラーニング】テクニカル分析 初級コース